创业商机

Business opportunities浙江省重庆商会日期:2013-06-24 点击数:1711

温州商报6月24日讯(记者 黄泽敏)旨在让民间借贷从地 下浮出水面的民间借贷服务中心,去年4月份在我市“破土”之后,一年多时间来取得了不错的成绩。上个月,温州市地方金融管理局抽调业务骨干成立专项检查小组,对全市各民间借贷服务中心及民间融资对接中介机构经营状况进行专项检查,结果发现,这个“新生事物”经过一年多时间的适应,目前不管是在规模,还是在运作模式上,均有突破。

突破:信用担保借贷占比较高

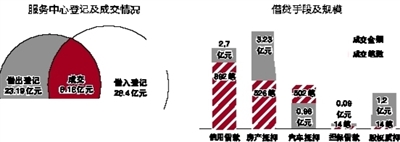

统计数据显示,截至5月17日,全市已有鹿城、苍南、平阳、乐清、永嘉、瑞安、文成等7家民间借贷服务中心开业运营,借出登记累计2933笔,23.19亿元;借入登记累计2778笔,28.4亿元;累计成交1948笔,8.18亿元。其中鹿城成交1729笔,5.51亿元。借贷总体成功率35.3%,成交备案登记的平均年化利率为14.5%(相当于月息一分二)。其中单笔成交金额最高为2200万元,最低为2万元。

调查发现,除了机构数量和成交规模在不断扩大之外,民间借贷服务中心的抵押模式与融资渠道进一步拓宽,在信用担保方面取得有效突破。截至5月17日,7家服务中心成交的借贷业务中,信用借贷892笔,金额达到2.7亿元,约占成交总金额的1/3。此外,车辆抵押502笔,0.96亿元;房产抵押526笔(含顺位抵押265笔),3.23亿元(含顺位抵押1.51亿元);担保14笔,0.09亿元;股权质押14笔,1.2亿元。

检查小组认为,民间借贷服务中心借贷业务的成熟,与配套机构逐步完善有关。截至5月17日,全市借贷服务中心共入驻民间融资对接中介机构23家,其中鹿城7家、苍南5家、平阳3家、永嘉2家、乐清3家、瑞安2家、文成1家;共入驻公证机构6家、评估机构4家、会计师事务所1家、律师事务所5家、保险公司4家、担保公司5家。

问题:“场内开花场外香”等现象突出

从数据来看,这一年收获不少,但检查组在考察时也发现了业务结构还不合理等问题,部分中心场内业务与场外业务比例严重失衡,场内业务(主要指依托中心网络平台,经融资中介机构撮合的业务)未能有效开展,场外业务(指未利用中心网络平台,借贷双方自行或通过其他渠道成交的业务)成倍增长。

以平阳民间借贷服务中心为例,该中心累计成交的1.24亿元中,场内业务仅712万元,占比不足6%。检查组认为,场外业务绝大部分属于借贷双方自行成交,真实性认定存在一定的漏洞,在风险防范管理方面较欠缺。

业务撮合行为不规范也是一个比较突出的问题。部分服务中心间接参与民间借贷融资业务,通过股东名义(如融资性担保公司)直接受理民间借贷双方撮合业务,收取相关担保费用。部分场外民间融资对接中介机构在实际撮合借贷业务中,未依法合规经营撮合借贷业务,存在个别中介机构“法人”直接向借款企业及个人违规发放贷款问题。

检查还发现,在收费方面也存在不规范的问题。部分融资对接中介机构为规避“民间借贷利率不得超过同期人民银行贷款基本利率4倍”规定,变相设立各种附加费用名目,如手续费、咨询费、评估费等,加大借贷成本。检查发现,最高的业务撮合综合费率(各项中介费用+贷款利息)达到年利率38%。

此外,风险管理能力不强也是民间借贷服务中心遇到的一个难题。目前,正常运行的23家民间融资对接中介机构均参照商业银行内部组织架构,设立“风险控制部门”、“业务审批部门”等,但在实际执行中,风险控制与业务审批往往形同虚设。风险管理能力不强,也导致了因民间融资对接中介机构撮合的借款合同引发的纠纷案例呈现上升趋势。统计显示,截至5月17日,全市共发生逾期借款9笔,金额590多万元。

对策:“立法”与加强内部管理并举

针对民间借贷服务中心存在的行业发展缺乏法律保障、行业经营行为有待规范、内控机制建设不完善等现象,温州市地方金融管理局建议,应该尽快推进相关的立法工作以及加强内部管理等工作。

首先是加快法律制度建设,健全完善监管体系。要加快推进《浙江省温州市民间融资管理条例》立法工作,明确民间借贷服务中心和民间融资对接中介机构法律主体地位以及行业监管部门,建立行业准入制度,加强从业人员资格管理。建议根据民间融资管理条例,出台配套实施细则,如财政专项补贴资金、行业风险补偿机制等扶持政策,推动民间借贷服务中心及民间融资对接行业依法经营,健康发展。据悉,《浙江省温州市民间融资管理条例》目前已基本起草完毕。

其次要加强日常监督管理,促进依法合规经营。要加强对民间借贷服务中心及民间融资对接中介机构的监督管理,密切监测其日常经营情况,防止非法集资、高息放贷等行为的发生。督促平阳、乐清民间借贷服务中心加快引进人行征信系统,完善民间借款人信用查询机制,有效防范和化解行业运行风险。

第三需完善科学内部治理,提高经营管理水平。要依托温州大学,启动对民间融资行业从业人员进行分类、分批业务培训,并逐步实行定期业务培训制度,提高从业人员在企业财务、金融业务、政策法规等方面的知识水平。同时,建立完善民间融资行业自身业务系统和内部管理机制,真实记录和全面反映其业务活动和财务活动。

(桑秘)

返回